PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Zitting 16 mei 2023

CONCLUSIE

D.J.C. Aben

In de zaak

[verdachte] ,

geboren te [geboorteplaats ] op [geboortedatum] 1969,

hierna: de betrokkene

1. Het gerechtshof Den Haag heeft bij uitspraak van 14 oktober 2021 het bedrag waarop het wederrechtelijk verkregen voordeel wordt geschat, vastgesteld op € 581.639,00 en de betrokkene ter ontneming van wederrechtelijk verkregen voordeel de verplichting opgelegd tot betaling aan de staat van € 510.020,10.

2. Er bestaat samenhang met de zaak 21/04307 betreffende de broer van betrokkene. In deze zaak zal ik vandaag ook concluderen.

3. Het cassatieberoep is ingesteld namens de betrokkene. N. van Schaik, advocaat te Utrecht, heeft vier middelen van cassatie voorgesteld. Het eerste middel komt op tegen de door het hof gebruikte berekeningsmethode voor de schatting van het wederrechtelijk verkregen voordeel. Het tweede, derde en vierde middel komen op tegen het oordeel van het hof dat er voldoende aanwijzingen zijn dat de betrokkene soortgelijke feiten heeft begaan als in de strafzaak bewezen zijn verklaard. Ik zal hieronder ter inleiding eerst relevante onderdelen van het arrest van het hof citeren en het beoordelingskader voor de middelen weergeven, alvorens ik tot de nadere bespreking van de middelen overga. Ik bespreek daarbij achtereenvolgens het tweede, derde en vierde middel en tot slot het eerste middel.

4. Het oordeel van het hof luidt onder meer als volgt:

“De vaststelling van het wederrechtelijk verkregen voordeel

Inleiding

Bij arrest van het hof Den Haag van 25 november 2016 is ten laste van de betrokkene bewezenverklaard - voor zover hier van belang en kort en zakelijk weergegeven - het aanwezig hebben van ongeveer 1243 gram cocaïne op 9 mei 2011, het bereiden en verkopen van MDMA in de periode 1 januari 2009 tot en met 9 mei 2011, het aanwezig hebben van 20.045 gram MDMA op 9 mei 2011, het plegen van voorbereidingshandelingen ten behoeve van het bereiden en verkopen van MDMA in de periode 1 januari 2009 tot en 9 mei 2011 en, tot slot, het witwassen in de periode van 1 januari 2009 tot en met 9 mei 2011 van meerdere geldbedragen, auto's en een motorfiets. Het hof heeft voor deze feiten steeds het "medeplegen" met een ander bewezenverklaard. (…)

Het hof is van oordeel dat op grond van genoemd arrest in de strafzaak in samenhang met het 'Rapport berekening wederrechtelijk verkregen voordeel (...)' d.d. 26 september 2012, met bijlagen (hierna: het ontnemingsrapport) aannemelijk is geworden dat de betrokkene in de onderzoeksperiode 1 januari 2009 tot en met 9 mei 2011 voordeel heeft verkregen door middel van of uit de baten van de strafbare feiten waarvoor hij is veroordeeld en uit de baten van soortgelijke feiten, met voldoende aanwijzingen dat zij door de betrokkene zijn begaan, een en ander zoals bedoeld in artikel 36e lid 2 (oud) van het Wetboek van Strafrecht (hierna: Sr). De betrokkene is samen met de medepleger, immers actief betrokken geweest bij - voor zover hier relevant - de handel in MDMA en in zogeheten precursoren (waaronder PMK). Het is allereerst een feit van algemene bekendheid dat dergelijke drugshandel lucratief is en dat daarin grote geldbedragen omgaan. Daarnaast is uit het onderzoek naar de betrokkene en de medepleger, zijn broer [medeverdachte] , naar voren gekomen dat zij met hun handel in drugs ook daadwerkelijk grote geldbedragen hebben verdiend. Het hof verwijst in dit verband onder meer naar de onder de betrokkene en zijn broer in beslaggenomen administratie, die van grote verdiensten blijk geeft, en de onder beiden inbeslaggenomen goederen.

Met betrekking tot de vaststelling van de hoogte van het door de betrokkene wederrechtelijk verkregen voordeel overweegt het hof het navolgende.

Uitgangspunten vaststelling wederrechtelijk verkregen voordeel

Het ontnemingsrapport kent een berekening van het wederrechtelijk verkregen voordeel op transactiebasis en een berekening op basis van een kasopstelling.

Bij de bepaling van het wederrechtelijk verkregen voordeel dient, mede gelet op het reparatoire karakter van de maatregel als bedoeld in artikel 36e Sr, uitgegaan te worden van het voordeel dat de betrokkene in de concrete omstandigheden van het geval daadwerkelijk heeft behaald (zie onder meer ECLI:NL:HR:2015:3364).

Ten aanzien van het voordeel dat aan de betrokkene als gevolg van zijn handelen moet worden toegekend gaat het hof uit van een berekening op transactiebasis. Het hof is van oordeel dat deze berekeningsmethode het meest aansluit bij het voordeel dat de betrokkene daadwerkelijk heeft behaald. De door de verdediging gevoerde verweren zal het hof eerst bespreken.

Verweren

I. De verdediging heeft aangevoerd dat de kasopstelling een lager en dus voor de betrokkene gunstiger eindresultaat kent, en dat dit op zichzelf reeds aan de bruikbaarheid van de transactie-methode in de weg staat. Dat verweer slaagt niet. De kasopstelling leidt juist tot een hoger bedrag aan wederrechtelijk verkregen voordeel dan de transactiemethode. De verdediging heeft het ongedeeld eindresultaat van de transactiemethode immers vergeleken met het (door twee: de betrokkene en zijn medepleger) gedeeld eindresultaat van de kasopstelling.

Bovendien overweegt het hof dat het aan de rechter is het bedrag aan wederrechtelijk verkregen voordeel vast te stellen en in dat kader te beoordelen welke berekeningsmethodiek, het meest aansluit bij het voordeel dat de betrokkene daadwerkelijk heeft behaald. Dat behoeft niet per definitie de voor de betrokkene meeste gunstige methodiek te zijn.

(…)

III. De verdediging heeft voorts betoogd dat de aangetroffen administratie, zoals die ten grondslag is gelegd aan de berekening op basis van de transactiemethode, ziet op de handel in rijst en daarom niet kan strekken tot berekening van wederrechtelijk verkregen voordeel. Ook dat verweer faalt. Bedoelde administratie is (onder meer) aangetroffen in de winkel van de betrokkene en zijn broer [medeverdachte] , in de woning van de broer en in de laptop en computer van de broer. Tegen de achtergrond van de strafbare feiten waarvoor de betrokkene is veroordeeld, is de duiding die in het ontnemingsrapport aan de bijgevoegde en voor de berekening gebezigde administratie wordt gegeven, als zijnde administratie die concreet ziet op de handel in MDMA en precursoren (PMK), naar het oordeel van het hof aannemelijk, waarbij het hof mede verwijst naar de inhoud van de bijlagen bij het rapport en de daarin genoteerde namen, afkortingen, inhoudsmaten en bedragen, een en ander in onderlinge samenhang bezien (zie de bijlagen PMK 1 tot en met 6 bij het ontnemingsrapport). Dat de bedoelde, voor de berekening gebezigde administratie zou zien op de handel in rijst, is niet aannemelijk geworden; stukken die deze stelling ondersteunen, zijn door de verdediging ook niet overgelegd.

IV. De verdediging heeft verder aangevoerd dat de ontnemingsvordering partieel afgewezen dient te worden omdat de handel in (pre)precursoren - als soortgelijk feit in de zin van artikel 36e (oud) Sr - onderdeel uitmaakt van de berekening en deze handel destijds niet strafbaar was. Het hof stelt in dit verband allereerst vast dat het dossier voldoende aanwijzingen bevat dat de betrokkene onder meer handelde in PMK, te weten een grondstof en precursor voor MDMA. Het hof verwijst in dit verband naar het ontnemingsrapport, in het bijzonder naar bijlage PMK 2, waarin [wordt] gesproken over een "olie"; PMK is qua kleur een olieachtige vloeistof. Ook staat op de voorraadlijst, gefotografeerd in de woning van de betrokkene bij de doorzoeking, vermeld: "1,212 KG olie = 1 Ltr". Volgens een expert van de KLPD is het soortgelijk gewicht van PMK: 1,20 kilogram per liter. Tot slot wordt in bijlage PMK 6 de hoeveelheid liter aangeduid met de letter P, hetgeen als afkorting kan duiden op PMK. De handel in PMK was destijds strafbaar op grond van de Opiumwet artikel 10 lid 4 en artikel 2 (oud) Wet voorkoming misbruik chemicaliën in verband met EG Verordening 273/2004 en de Wet Economische Delicten.

Voor zover het rapport de mogelijkheid openlaat dat (ook) een grondstof voor PMK - een preprecursor - is ingekocht door de betrokkene, overweegt het hof dat het blijkens het ontnemingsrapport zou gaan om de stof "isosafrol".

Het hof leidt echter uit de toelichting in de ontnemingsrapportage (blz. 560) af dat, zo al isosafrol is ingekocht, deze pre-precursor door de betrokkene en zijn medepleger is opgewerkt tot PMK en de PMK te gelde is gemaakt, getuige ook de voorraadcijfers. Voor de vaststelling van het wederrechtelijk voordeel op de voet van artikel 36e lid 2 (oud) Sr, - in deze zaak op basis van de verkoop van MDMA en PMK (zie hierna) -, mist het verweer van de verdediging derhalve relevantie.

V. De verdediging heeft nog betoogd dat de handel in PMK (en/of pre-precursoren, maar dat kan hier als gevolg van bovenstaande overweging verder buiten beschouwing blijven), voor zover destijds strafbaar, geen onderdeel uitmaakt van de veroordeling in de strafzaak, en dus als soortgelijk feit moet kunnen worden aangemerkt of feit waarvoor een geldboete van de 5e categorie kan worden opgelegd, om als grondslag voor de berekening te kunnen dienen. De handel in PMK was destijds niet 'soortgelijk' aan de handel in harddrugs, waarvoor de betrokkene wel is veroordeeld en ook geen '5e categorie' feit, aldus de verdediging.

Het hof verwerpt dit verweer. De betrokkene is immers onder meer veroordeeld voor bereiding van MDMA en voor voorbereidingshandelingen die zien op de bereiding van MDMA (feiten onder 2 bewezenverklaard). De handel in PMK kan in die zin als 'soortgelijk feit' in de zin van artikel 36e lid 2 (oud) Sr worden beschouwd; PMK is immers een grondstof voor MDMA.

(…)

Resumerend komt het hof tot het oordeel dat geen van de door de verdediging gevoerde verweren slaagt.

Het hof zal hierna de berekening weergeven die tot de vaststelling van het bedrag aan wederrechtelijk verkregen voordeel leidt.

Berekening op transactiebasis

Opbrengst PMK

Uit het ontnemingsrapport blijkt dat over de periode 10 oktober 2010 tot en met 28 december 2010 een hoeveelheid van in totaal 753,23 liter PMK is verkocht. De opbrengst daarvan is een bedrag van € 939.323,20 en een hoeveelheid van 345 kilo MDMA.

Over de periode van 14 februari 2011 tot en met 19 maart 2011 [bedoeld wordt: 9 mei 2011, D.A.] is in totaal 54,52 liter PMK verkocht. De PMK werd verkocht voor ten minste € 2.500,- per liter. Deze hoeveelheid PMK heeft (54,52 x € 2.500,- =) € 136.300,- opgebracht.

De totale opbrengst bedraagt daarmee € 939.323,- + € 136.300,- = € 1.075.623,- + 345 kilo MDMA.

Opbrengst MDMA

Vervolgens dient de opbrengst van de 345 kilo MDMA te worden bepaald. Het hof gaat er op grond van het ontnemingsrapport vanuit dat de MDMA die van 'Israël' is verkregen, de MDMA is die door de betrokkene en zijn broer – grotendeels – is verkocht. Op pagina 564 van de ontnemingsrapportage is vermeld dat de voorraad MDMA vermoedelijk is ontstaan uit de levering van MDMA door 'Israël' . Bij doorzoeking zijn in de woning van de betrokkene 20,05 kilo MDMA en in de winkel 0,13 kilo MDMA aangetroffen.

Het hof gaat ervan uit dat in totaal 345 – 20,05 – 0,13 – 324,82 kilo aan Israël is verkocht [bedoeld wordt: dat in totaal 345 – 20,05 – 0,13 = 324,82 kilo van de van Israël verkregen MDMA is verkocht, D.A.]. De MDMA is verkocht voor € 4.000,- per kilo. De totale opbrengst uit de verkoop van MDMA over de periode van 1 december 2010 tot en met 9 mei 2011 is dan (324,82 x € 4.000,- =) € 1.299.280.

Totale opbrengst PMK en MDMA

De totale opbrengst uit de verkoop van PMK en MDMA bedraagt (€ 1.075.623,- + € 1.299.280,-=) € 2.374.903,-.

In de berekening in de ontnemingsrapportage worden tevens opbrengsten meegenomen in verband met de verkoop van amfetamine-olie. De notitie die is aangetroffen in de winkel [A] en betrekking heeft op 20 liter amfetamineolie, biedt naar het oordeel van het hof daartoe evenwel onvoldoende aanknopingspunten om de amfetamineolie onderdeel van de berekening van het wederrechtelijk verkregen voordeel te laten uitmaken, mede nu de verkoop van dit middel in de-strafzaak evenmin, ten laste is gelegd. Het hof zal deze in het rapport genoemde opbrengsten buiten beschouwing laten.

- Kosten

Het hof volgt de ontnemingsrapportage voor wat betreft de gemaakte kosten. Het hof acht deze bedragen – waartegen de verdediging geen verweer heeft gevoerd – aannemelijk. Dit betekent dat per liter PMK de kosten (voor inkoop, opslag en andere kosten zoals toevoegingen van andere stoffen, invoer- en vervoerskosten en telefoonkosten) worden geschat op € 1.500,- (= 60% van de omzet per liter). De totale kosten voor de PMK bedragen dan 753,23 liter + 54,52 liter = 807,75 liter x € 1.500,- = € 1.211.625,-.

Het hof houdt geen rekening met kosten voor de inkoop van MDMA omdat "ruiling" heeft plaatsgevonden tegen PMK.

- Vaststelling van het wederrechtelijk verkregen voordeel

Op grond van het vorenstaande is het hof van oordeel dat het door de betrokkene wederrechtelijk verkregen voordeel kan worden geschat op een bedrag van € 1.163.278,-:

Opbrengst PMK en MDMA € 2.374.903,-

Kosten PMK -/- € 1.211.625,-

Wederrechtelijk verkregen voordeel € 1.163.278,-

De betrokkene is in de strafzaak met een medepleger, veroordeeld voor (voor zover hier van belang) dezelfde strafbare feiten. Het hof gaat ervan uit dat de betrokkene het wederrechtelijk verkregen voordeel met de medepleger, zijn broer, met wie hij samen eigenaar was van de winkel, heeft gedeeld. Het hof gaat uit van een ponds-ponds gewijze verdeling; aanknopingspunten die nopen tot een andere verdeling zijn er niet. Het door de betrokkene wederrechtelijk verkregen voordeel wordt dus vastgesteld op

(€ 1.163.278,-: 2 =) € 581.639,-.”

Inleiding

5. Artikel 36e Sr vormt de wettelijke grondslag voor de ontneming van wederrechtelijk verkregen voordeel en betreft een regeling van sanctierecht. Het in artikel 1 lid 1 Sr vervatte legaliteitsbeginsel brengt de toepasselijkheid mee van artikel 36e Sr in de vorm die gold ten tijde van het strafbare feit waarvoor de betrokkene is veroordeeld, c.q. eventueel – voor zover dit afwijkt – ten tijde van het strafbare feit waarop de ontneming wordt gegrond.n

Een punt van aandacht – dat in de voorliggende zaak nou juist géén aandacht behoeft – betreft de vraag bij welk tijdstip (of in geval van voortdurende delicten: bij welk tijdvak) het overgangsrecht omtrent artikel 36e Sr precies aanknoopt. Is dat het tijdstip/tijdvak van de strafbare feiten waarvoor de betrokkene volgens de bewezenverklaring is veroordeeld (als bedoeld in art. 36e lid 1 Sr), of is dat het tijdstip/tijdvak van de strafbare feiten waarop de ontneming wordt gegrond (als mede bedoeld in art. 36e lid 2 en lid 3 Sr)? De delicten uit die twee categorieën van strafbare feiten hoeven niet simultaan te lopen. Volgens art. 36e lid 2 (oud) Sr konden immers ook soortgelijke feiten of vijfde-categorie-feiten de grondslag vormen voor ontneming; volgens het geldende art. 36e lid 2 Sr: ook andere (dan de bewezen verklaarde) strafbare feiten. Art. 36e lid 3 Sr maakt onverminderd melding van ook ‘andere strafbare feiten’ als grondslag voor ontneming. Voor beide aanknopingspunten, hetzij het tijdstip/tijdvak van de bewezen verklaarde feiten, hetzij het tijdstip/tijdvak van de feiten waarop de ontneming wordt gegrond, zijn in de dogmatiek goede argumenten te vinden. Het lijkt er overigens op dat naar het oordeel van de Hoge Raad voor wat betreft de toepasselijkheid van art. 36e lid 2 Sr moet worden aangeknoopt bij het tijdstip/tijdvak van het strafbare feit waarop de ontneming wordt gegrond, en voor wat betreft de toepasselijkheid van artikel 36e lid 3 Sr, waarbij de ‘andere strafbare feiten’ doorgaans (maar niet altijd) ongespecificeerd blijven, moet worden aangeknoopt bij het misdrijf waarvoor de betrokkene is veroordeeld. Zie de bewoordingen van HR 5 oktober 2021, ECLI:NL:HR:2021:1444, rov. 2.5.2–2.5.3; HR 30 maart 2021, ECLI:NL:HR:2021:478; HR 3 december 2019, ECLI:NL:HR:2019:1888, rov. 2.3.2–2.4; HR 18 september 2018, ECLI:NL:HR:2018:1684; HR 23 januari 2018, ECLI:NL:HR:2018:66, rov. 2.4.2; HR 14 maart 2017, ECLI:NL:HR:2017:414, rov. 2.4.3; HR 29 november 2016, ECLI:NL:HR:2016:2714. Vgl. HR 29 november 2016, ECLI:NL:HR:2016:2714, rov. 3.5.

6. Zowel de in de hoofdzaak bewezen verklaarde strafbare feiten als de feiten waarop de ontneming wordt gegrond dateren van vóór 1 juli 2011. Artikel 36e Sr zoals dit luidde vóór de inwerkingtreding op 1 juli 2011 van (kort gezegd) de Wet verruiming mogelijkheden voordeelontneming is dus – bij gebrek aan een relevante, meer gunstige bepaling – van toepassing.n

Voluit: de Wet tot wijziging van het Wetboek van Strafrecht, het Wetboek van Strafvordering en enige andere wetten ter verbetering van de toepassing van de maatregel ter ontneming van wederrechtelijk verkregen voordeel (verruiming mogelijkheden voordeelontneming) van 31 maart 2011, Stb. 2011, 171.

7. Artikel 36e lid 1 en 2 Sr luidde tot 1 juli 2011 als volgt:

“1. Op vordering van het openbaar ministerie kan bij een afzonderlijke rechterlijke beslissing aan degene die is veroordeeld wegens een strafbaar feit de verplichting worden opgelegd tot betaling van een geldbedrag aan de staat ter ontneming van wederrechtelijk verkregen voordeel.

2. De verplichting kan worden opgelegd aan de in het eerste lid bedoelde persoon die voordeel heeft verkregen door middel van of uit de baten van het daar bedoelde strafbare feit of soortgelijke feiten of feiten waarvoor een geldboete van de vijfde categorie kan worden opgelegd, waaromtrent voldoende aanwijzingen bestaan dat zij door hem zijn begaan.”

8. Indien de betrokkene is veroordeeld voor ‘een strafbaar feit’ kan hem een ontnemingsmaatregel worden opgelegd (lid 1), niet alleen ter ontneming van het voordeel dat hij uit dat strafbare feit heeft getrokken, maar ook ter ontneming van voordeel dat hij heeft verkregen door middel van of uit de baten van – voor wat betreft deze zaak – ‘soortgelijke feiten’ of feiten waarvoor een geldboete van de vijfde categorie kan worden opgelegd waaromtrent ‘voldoende aanwijzingen’ bestaan dat deze door hem zijn begaan (lid 2).

De bewijsmotivering en de bewijsregels

9. In de ontnemingsprocedure zijn de bewijsvoorschriften van de artikelen 338 tot en met 344a Sv niet van toepassing op de oordeelsvorming over het begaan van andere strafbare feiten dan de bewezen verklaarde feiten.n

Zie Kamerstukken II 1989/90, 21504, nr. 3, p. 14. HR 9 september 1997, ECLI:NL:HR:1997:ZC9559, NJ 1998/90; HR 13 april 1999, ECLI:NL:HR:1999:ZD1173, NJ 1999/483; HR 22 januari 2008, ECLI:NL:HR:2008:BA7648, NJ 2008/406 m.nt. Borgers. Parafrasering van mijn hand. Zie HR 29 september 2020, ECLI:NL:HR:2020:1523, NJ 2021/46, rov. 2.4.4. Zie ook: HR 12 oktober 2021, ECLI:NL:HR:2021:1498, rov. 2.5; HR 29 maart 2022, ECLI:NL:HR:2022:472, rov. 2.3. HR 29 september 2020, ECLI:NL:HR:2020:1523, rov. 2.4.4.

De schatting van het wederrechtelijk verkregen voordeel

10. De vaststelling van het begaan van andere (dan de bewezen verklaarde) delicten moet worden onderscheiden van de schatting van de omvang van het voordeel dat afkomstig is uit de bewezen verklaarde delicten en/of de andere delicten op grond van artikel 36 lid 4 (oud) Sr (thans lid 5). Volgens artikel 511f Sv dient die schatting namelijk wél te zijn gebaseerd op de wettige bewijsmiddelen die zijn opgesomd in artikel 339 Sv. In dat verband dient op grond van artikel 511e lid 1 (eerste aanleg) en 511g lid 2 (hoger beroep) in verbinding met 359 lid 3 Sv de uitspraak van de rechter op straffe van nietigheid de redengevende inhoud te bevatten van de bewijsmiddelen waaraan zijn schatting van het wederrechtelijk voordeel is ontleend.n

Zie o.a. HR 9 juni 2009, ECLI:NL:HR:2009:BI0517; HR 6 juli 2010, ECLI:NL:HR:2010:BM5078; HR 22 november 2011, ECLI:NL:HR:2011:BT6412; HR 26 maart 2013, ECLI:NL:HR:2013:BV9087; HR 2 juli 2013, ECLI:NL:HR:2013:100; HR 23 september 2014, ECLI:NL:HR:2014:2751, en HR 6 december 2016, ECLI:NL:HR:2016:2765. Zie Kamerstukken II 1989/90, 21 504, nr. 3, p. 14; HR 9 september 1997, ECLI:NL:HR:1997:ZC9559, NJ 1998/90; HR 22 januari 2008, ECLI:NL:HR:2008:BA7648, NJ 2008/406 m.nt. Borgers; HR 26 maart 2013, ECLI:NL:2013:BV9087, NJ 2013/544 m.nt. Borgers, en HR 12 oktober 2021, ECLI:NL:HR:2021:1498, rov. 2.5.

11. Kortom: in de ontnemingsprocedure gelden andere regels van procesrecht dan in de strafprocedure.n

HR 29 september 2020, ECLI:NL:HR:2020:1523, rov. 2.4.2 en HR 2 maart 2010, ECLI:NL:HR:2010:BK3424. HR 29 september 2020, ECLI:NL:HR:2020:1523, rov. 2.4.2 en EHRM 5 juli 2001, nr. 41087/98 (Phillips tegen het Verenigd Koninkrijk), § 40. HR 29 september 2020, ECLI:NL:HR:2020:1523, rov. 2.4.2 en HR 28 mei 2002, ECLI:NL:HR:2002:AE1182.

12. Mede gelet op het reparatoire karakter van de ontnemingsmaatregel, dient te worden uitgegaan van het voordeel dat de betrokkene in de concrete omstandigheden van het geval daadwerkelijk heeft behaald.n

Zie o.a. HR 1 juli 1997, ECLI:NL:HR:1997:AB7714; HR 30 november 2004, ECLI:NL:HR:2004:AR3721; HR 24 november 2015, ECLI:NL:HR:2015:3364, en HR 7 september 2021, ECLI:NL:HR:2021:1218. Zie o.a. Kamerstukken II 1989/90, 21504, 3, p. 16 en 79, en HR 1 juli 1997, ECLI:NL:HR:1997:AB7714, NJ 1998/242 m.nt. Reijntjes, rov. 4.3.

13. Meer in het algemeen gesproken worden daarbij twee mogelijke berekeningsmethoden onderscheiden: de ‘concrete’ voordeelberekening (of: transactieberekening) en de ‘abstracte’ voordeelberekening (kasopstelling of vermogensvergelijking).n

De Hoge Raad keurde de abstracte voordeelberekening goed in o.a. HR 28 mei 2002, ECLI:NL:HR:2002:AE1182, NJ 2003/96 m.nt. Mevis, en HR 17 september 2002, ECLI:NL:HR:2002:AE3569. Zie nader over de verschillende berekeningsmethoden W. de Zanger, De ontnemingsmaatregel toegepast. Een onderzoek naar de rechtspositie van de betrokkene in de procedure tot oplegging en tenuitvoerlegging van de maatregel ter ontneming van wederrechtelijk verkregen voordeel, Den Haag: Boom Juridisch 2018, p. 178 e.v., en de daarin genoemde literatuur: G.P. Vermeulen, ‘Berekening van het wederrechtelijk verkregen voordeel’, in: P. Everaars, J.L. van der Neut & J.B.H.M. Simmelink (red.), Ontnemingswetgeving in perspectief, Deventer: Gouda Quint 1999, p. 69-125; G.P. Vermeulen, De strafrechtelijke toepassing van de kasopstelling en de vermogensvergelijking, Zeist: Kerckebosch 2005; M.J. Borgers, De ontnemingsmaatregel. Een onderzoek naar het karakter en de voorwaarden tot oplegging van de maatregel ter ontneming van wederrechtelijk verkregen voordeel (artikel 36e Wetboek van Strafrecht) (diss. Tilburg), Den Haag: Boom Juridische uitgevers 2001, p. 301-302; M.A.H. Kempen, Bewijs in ontnemingsprocedures, Deventer: Kluwer 2003, p. 100-111; M.J. Borgers & T. Kooijmans, ‘Verruiming, vereenvoudiging en verbetering? Het wetsvoorstel verruiming mogelijkheden voordeelontneming’, DD 2010, p. 209-215, en A.J. Butter-Sintenie, M.R. Van Diggelen & E.A.H. Weustenraad, ‘Methodiek van de kasopstelling’, aFPakken 2014, nummer 72, p. 6-16. De Hoge Raad keurde dit goed in zijn arrest van HR 25 maart 1997, ECLI:NL:HR:1997:AK1364. Zie ook: HR 21 februari 2023, ECLI:NL:HR:2023:244.

14. Dat de rechter een grote mate van vrijheid heeft bij de schatting van het voordeel kan tot slot ook worden afgeleid uit een uitspraak van de Hoge Raad van 7 september 2021. In die zaak had het hof het wederrechtelijk verkregen voordeel vastgesteld op basis van het gemiddelde van de uitkomst van twee verschillende transactieberekeningen.n

HR 7 september 2021, ECLI:NL:HR:2021:1218. Conclusie AG Bleichrodt d.d. 8 juni 2021, ECLI:NL:PHR:2021:570.

15. Het tweede middel komt op tegen het oordeel van het hof dat voldoende aanwijzingen bestaan dat de betrokkene soortgelijke feiten heeft begaan als bedoeld in artikel 36e lid 2 (oud) Sr. Het middel bevat de klacht dat het oordeel dat de betrokkene heeft gehandeld in PMK (drugsprecursoren) ontoereikend is gemotiveerd.

16. Anders dan de steller van het middel in de toelichting op het tweede middel betoogt, heeft het hof aan zijn oordeel dat voldoende aanwijzingen bestaan dat de betrokkene soortgelijke feiten als bedoeld in artikel 36e lid 2 (oud) Sr heeft begaan niet enkel ten grondslag gelegd de administratie die is aangetroffen in de woning, de laptop en de computer van zijn broer [medeverdachte] , en in de winkel van hem en zijn broer. Het hof heeft, om de (inbeslaggenomen) administratie (nader) te kunnen duiden, tevens in aanmerking genomen de strafbare feiten waarvoor de betrokkene en zijn broer als medeplegers zijn veroordeeld, in het bijzonder het bereiden en verkopen van MDMA, het aanwezig hebben van MDMA en het plegen van voorbereidingshandelingen ten behoeve van het bereiden en verkopen van MDMA. Tegen die achtergrond acht het hof de in de ontnemingsrapportage gegeven uitleg aan deze administratie, namelijk dat deze ziet op de handel in MDMA en precursoren (PMK), aannemelijk. Het hof wijst in dat verband op de bijlagen bij het ontnemingsrapport en de daarin genoteerde namen, afkortingen, inhoudsmaten en bedragen. Tot slot heeft het hof – in reactie op een verweer van de betrokkene (in het arrest onder III) – geoordeeld dat niet aannemelijk is geworden dat de administratie zou zien op de handel in rijst (en dat stukken die deze stelling zouden ondersteunen niet door de betrokkene zijn overgelegd).

17. Het hof heeft daarmee aan de hand van concrete feiten en omstandigheden genoegzaam uiteengezet dat er ‘voldoende aanwijzingen’ bestaan, in de zin van: dat ‘buiten redelijke twijfel is komen vast te staan’ dat de betrokkene als medepleger heeft gehandeld in PMK. Dat de plekken waarop de administratie is aangetroffen allemaal plekken zijn die aan de broer van de betrokkene te liëren zijn, maakt dat niet anders.

18. Het tweede middel faalt.

19. Het derde middel komt op tegen het oordeel van het hof dat er voldoende aanwijzingen bestaan dat de betrokkene soortgelijke feiten heeft begaan als bedoeld in artikel 36e lid 2 (oud) Sr, meer specifiek dat de handel in PMK in de bewezen verklaarde periode (en onder de gegeven omstandigheden) strafbaar was en (dus) kan dienen als grondslag voor ontneming.

20. Namens de betrokkene is in hoger beroep, voor zover hier van belang, kort gezegd betoogd dat de handel in precursoren van PMK (zogeheten preprecursoren) geen strafbaar feit oplevert en zodoende geen wederrechtelijk verkregen voordeel kan opleveren, althans niet als grondslag voor ontneming kan dienen.

21. Terwijl het tweede middel opkomt tegen het oordeel dat er voldoende aanwijzingen bestaan dat de betrokkene heeft gehandeld in PMK, bestrijdt het derde middel de strafbaarheid van dit feit. Aangenomen dat er daadwerkelijk is gehandeld in PMK (en dus niet in preprecursoren, zoals in hoger beroep namens de betrokkene was betoogd en door het hof is verworpen), betoogt de steller van het middel dat (ook) de enkele handel daarin niet zonder meer een strafbaar feit oplevert. De in het middel vervatte rechtsklacht luidt dat het hof dit heeft miskend omdat de handel in PMK alleen onder bepaalde voorwaarden zoals nader bepaald door Europese verordeningenn

Verwezen wordt naar: Verordening 273/2004 van het Europees Parlement en de Raad van 11 februari 2004 inzake precursoren van drugs, Pb.EU L 47 van 18 februari 2004 (273/2004); Verordening 111/2005 van de Raad van 22 december 2004, houdende voorschriften voor het toezicht op de handel tussen de Gemeenschap en derde landen in drugsprecursoren, Pb.EU L 22 van 26 januari 2005 (‘Verordening 111/2005’); de Gedelegeerde Verordening 2015/1011 van de Commissie van 24 april 2015 tot aanvulling van Vo. 273/2004 en Vo. 111/2005, Pb.EU L 162 van 27 juni 2015 (‘Gedelegeerde Verordening 2015/1011’); de Uitvoeringsverordening 2015/1013 van de Commissie van 24 april 2015 tot vaststelling van voorschriften met betrekking tot Vo. 273/004 en Vo. 111/2005, Pb.EU L 162 van 27 juni 2015.

22. Het hof heeft allereerst vastgesteld dat sprake is van de handel in PMK, een precursor van MDMA, en niet van handel in preprecursoren (isosafrol). Aan het oordeel dat de handel in de precursor PMK strafbaar is, legt het hof enkel (expliciet) ten grondslag de overweging dat dit destijds strafbaar was “op grond van de Opiumwet artikel 10 lid 4 en artikel 2 (oud) Wet voorkoming misbruik chemicaliën in verband met EG Verordening 273/2004 en de Wet Economische Delicten.”

23. Met de steller van het middel meen ik dat het hof, met betrekking tot artikel 10 lid 4 Ow, het oog heeft op artikel 10 lid 4 in verbinding met artikel 10a lid 1 onder 3 Ow. Oftewel: het (onder andere) afleveren/verkopen van stoffen waarvan de betrokkene weet of het ernstige vermoeden heeft dat zij bestemd zijn voor de productie van en/of de handel in verdovende middelen (in dit geval MDMA).

24. Met juistheid wijst de steller van het middel erop dat de handel in PMK in voorkomende gevallen niet strafbaar is.n

Onder voorwaarden kan er immers door professionele partijen in worden gehandeld, zie de Wet voorkoming misbruik chemicaliën (Wvmc) in combinatie met de hiervoor aangehaalde EU Verordening nr. 273/2004.

25. Het hof heeft kennelijk geoordeeld dat de betrokkene moet hebben geweten dat de PMK die hij (samen met zijn broer) verkocht, bestemd was voor de productie en/of handel in verdovende middelen. Het hof was niet gehouden dit oordeel nader te motiveren vanwege de overige (elders in het arrest) vastgestelde feiten en omstandigheden, waaronder in het bijzonder dat:

- de betrokkene ten aanzien van dezelfde periode waarin de handel in PMK plaatsvondn

De ontneming is, blijkens de overwegingen van het hof elders in het arrest, gebaseerd op de handel in PMK in oktober tot en met december 2010 en in februari en maart 2011 terwijl de bewezen verklaarde periode in de strafzaak 1 januari 2009 tot en met 9 mei 2011 betreft.

- de betrokkene bij de verkoop van de PMK deels betaald heeft gekregen met de levering van een grote hoeveelheid MDMA (345 kilogram).

Daarbij neem ik tevens in aanmerking dat het verweer in hoger beroep zag op de precursor van PMK (dus preprecursoren van MDMA), en niet op PMK zelf (de precursor van MDMA) zoals het hof heeft aangenomen.

26. Zowel de rechtsklacht als de motiveringsklacht ten aanzien van de strafbaarheid op grond van de Opiumwet falen dan ook, en daarmee tevens het derde middel.n

Ook het oordeel van het hof ten aanzien van de Wet voorkoming misbruik chemicaliën komt mij overigens niet onjuist of onbegrijpelijk voor. Volgens de Wet voorkoming misbruik chemicaliën (Wvmc) in combinatie met artikel 3 lid 2 EU Verordening nr. 273/2004 kan een marktdeelnemer alleen handelen met de in die wet opgenomen stoffen indien deze (kort gezegd) beschikt over een vergunning en voldoet aan de (overige) in de verordening gestelde voorwaarden (zoals registratie- en meldingsplichten). Niet gebleken of aangevoerd is dat de betrokkene een vergunning hiervoor had of voldeed aan de in de wet en verordening gestelde voorwaarden. De problematiek zoals aan de orde gesteld in prejudiciële vragen van de Hoge Raad aan het EU Hof van Justitie (ECLI:NL:HR:2021:1841) hoeft in deze zaak geen beletsel te zijn; de strafbaarheid onder artikel 10a Ow staat immers niet ter discussie.

27. Het vierde middel komt op tegen het oordeel van het hof dat de handel in PMK kan worden beschouwd als ‘soortgelijk feit’ in de zin van artikel 36e lid 2 (oud) Sr en (dus) kan dienen als grondslag voor ontneming. In de toelichting op het middel wordt daartoe aangevoerd dat de relevante bepalingen uit de Wvmc, waarop die soortgelijke feiten zijn gebaseerd, een wezenlijk ander karakter hebben dan de verbodsbepalingen uit de Opiumwet waarvoor de betrokkene in de strafzaak is veroordeeld.

28. Zoals de steller van het middel in de toelichting op het middel reeds erkent, faalt dit middel bij gebrek aan rechtens te respecteren belang indien de handel in PMK (naast de overtreding van de Wvmc tevens) kwalificeert als voorbereidingshandelingen in de zin van artikel 10a lid 1 onder 3 in verbinding met artikel 10 lid 4 Ow (en artikel 2 onder B en D Ow) en in zoverre soortgelijk kan worden geacht aan de in de strafzaak bewezen feiten (te weten de bereiding van MDMA en voorbereidingshandelingen daartoe).

29. Aangezien ik naar aanleiding van het derde middel reeds heb geconcludeerd dat het oordeel van het hof dat de handel in PMK kan worden aangemerkt als voorbereidingshandelingen in de hiervoor bedoelde zin onjuist noch onbegrijpelijk is, faalt het middel bij gebrek aan belang. Het is daarom niet nodig om in te gaan op de vraag of de feiten uit de Wvmc soortgelijk zijn aan de Opiumwetfeiten waarvoor de betrokkene in de strafzaak is veroordeeld. Toch merk ik daarover op dat ook dat oordeel mij niet onjuist of onbegrijpelijk voorkomt. Weliswaar is door middel van gedelegeerde wetgeving het overtreden van de Wet voorkoming misbruik chemicaliën strafbaar gesteld in de Wet op economische delicten (WED) en dient deze wet (in algemene zin) een ander rechtsbelang dan de Opiumwet (zoals door de steller van het middel is aangevoerd),n

Het rechtsbelang van de WED is volgens de steller van het middel “die de doeltreffendheid bevordert van de opsporing, vervolging en berechting van handelingen, welke schadelijk zijn voor het economische leven”. Terwijl het doel van de Opiumwet is “de voorkoming van schade aan de gezondheid van de gebruiker en de voorkoming van overlast voor de samenleving als geheel.”

30. Het vierde middel is vergeefs voorgesteld.

31. Het eerste middel komt op tegen de schatting van het wederrechtelijk verkregen voordeel en bevat klachten over het oordeel van het hof dat de transactieberekening het meest aansluit bij het voordeel dat de betrokkene daadwerkelijk zou hebben behaald en dat de methode van kasopstelling juist tot een hoger bedrag aan wederrechtelijk verkregen voordeel leidt dan de transactiemethode.

32. Namens de betrokkene is in hoger beroep het standpunt ingenomen dat de transactieberekening niet aan de schatting van het wederrechtelijk verkregen voordeel ten grondslag kan worden gelegd, omdat niet aannemelijk is dat het daarmee becijferde voordeel daadwerkelijk is behaald. Daartoe is kort gezegd aangevoerd dat in de transactieberekening weliswaar een verband wordt gelegd met de (in de strafzaak) bewezen verklaarde drugshandel, maar uit de administratieve bescheiden die daaraan ten grondslag liggen niet zonder meer volgt dat (al) de daarin genoemde getallen daadwerkelijk hebben geleid tot het berekende voordeel van € 1.213.178,-. Dat het niet aannemelijk is dat dit becijferde voordeel is behaald, wordt volgens de betrokkene tevens ondersteund door de berekening aan de hand van een kasopstelling, dat resulteert in een voordeel van € 883.279,-, dus maar liefst € 329.899,- minder dan uit de transactieberekening volgt.

33. Het middel berust enerzijds op het standpunt dat het oordeel van het hof dat de kasopstelling tot een hoger bedrag leidt dan de transactieberekening onjuist is. Volgens de steller van het middel heeft de betrokkene, anders dan het hof overweegt, niet het ongedeeld eindresultaat van de transactiemethode vergeleken met het (door twee) gedeeld eindresultaat van de kasopstelling. Anderzijds berust het middel op het standpunt dat het hof, anders dan met die verkeerde vaststelling, niet heeft gerespondeerd op het verweer van de betrokkene dat, gezien het resultaat van de kaspopstelling, niet aannemelijk is dat het voordeel dat middels de transactiemethode becijferd is daadwerkelijk door de betrokkene is behaald.

De eerste deelklacht

34. De onderzoeksperiode in het ontnemingsrapport – dat zich tussen de stukken bevindt en waarvan de Hoge Raad kennis kan nemen – beslaat de periode 1 januari 2009 tot en met 9 mei 2011. In het onderzoek zijn de betrokkene, zijn broer, de winkel van de twee broers (de VOF ‘ [A] ’) en een derde betrokkene/verdachte betrokken. Telkens wordt aan deze (rechts)personen bepaald voordeel toegeschreven. Er is daarin een berekening gemaakt aan de hand van een transactieberekening en een kasopstelling. Voor de beoordeling van de eerste deelklacht is van belang hetgeen uit het ontnemingsrapport blijkt over de resultaten van de berekeningsmethoden. Dat geef ik hieronder weer.

35. Ten aanzien van de transactieberekening blijkt onder andere het volgende (p. 565-568):

“Recapitulatie opbrengst over beperkte periode:

PMK: € 1.075.623,- + 345 kilo MDMA

MDMA: € 1.299.280,-

Amfetamineolie: € 47.833,-

Amfetamineolie: € 47.833,-

Totale opbrengst: € 2.422.736,- + 345 kilo MDMA

(…)

Recapitulatie kosten:

Kosten PMK: € 1.211.625,-

Kosten MDMA € 0,-

Kosten amfetamineolie € 28.700,-

Totale kosten subtotaal: € 1.240.325,-

AF: niet verkochte MDMA: 20,18 kilo: af:€ 30.767,-*

Totale kosten: 18 kilo af: € 1.209.558,-

(…)

5.2.3 Berekend wederrechtelijk verkregen voordeel op transactiebasis periode 10 oktober 2010 tot en met 9 mei 2011 voor [medeverdachte] en [verdachte] .

Het wederrechtelijk verkregen voordeel bedraagt op basis van het vorenstaande afgerond op hele euro’s:

Opbrengst € 2.422.736,-

Af: Kosten € 1.209.558,-

Af: Kosten € 1.209.558,-

Wederrechtelijk verkregen voordeel € 1.213.178,-

Zie voor het overzicht bijlage 1 en 2.

5.2.4 Berekening wederrechtelijk verkregen voordeel [medeverdachte] op transactiebasis periode 10 oktober 2010 tot en met 9 mei 2011.

Het wederrechtelijk verkregen voordeel op basis van transactiewinst voor [medeverdachte] wordt berekend op de helft van het totale berekende wederrechtelijk verkregen voordeel. De helft van € 1.212.401,- is derhalve afgerond: € 606.589,-

Op grond van het vorenstaande wordt gesteld, dat verdachte [medeverdachte] een wederrechtelijk verkregen voordeel heeft verkregen van € 606.589,-

5.2.5 Berekening wederrechtelijk verkregen voordeel [verdachte] op transactiebasis periode 10 oktober 2010 tot en met 9 mei 2011.

Het wederrechtelijk verkregen voordeel op basis van transactiewinst voor [verdachte] wordt berekend op de helft van het totale berekende wederrechtelijk verkregen voordeel. Dat is € 606.589,-

Op grond van het vorenstaande wordt gesteld, dat verdachte [verdachte] een wederrechtelijk verkregen voordeel heeft verkregen van € 606.589,-”

36. Ten aanzien van de kasopstelling blijkt het volgende (p. 569-571):

“6. Kasopstelling [medeverdachte] en [verdachte] over hele periode

In het opsporingsonderzoek is in het kader van bewijsverzameling ter zake van witwassen contra de verdachten [medeverdachte] en [verdachte] (en VOF [A] ) een kasopstelling opgemaakt. Deze kasopstellingen worden nu ook gebruikt voor het vaststellen van het wederrechtelijk verkregen voordeel. Door middel van de methode van berekening van het wederrechtelijk verkregen voordeel op basis van een kasopstelling wordt nagegaan of, en zo ja, in hoeverre betrokkene meer contante uitgaven heeft gedaan dan via legale bron kunnen worden verantwoord.

(…)

In verband hiermee zijn bij het proces-verbaal wederrechtelijk verkregen voordeel gevoegd bijgevoegd:

- een kopie proces-verbaal kasopstelling inzake VOF [A] , PVwvv 6.1

Uit dit proces-verbaal blijkt dat over de onderzoeksperiode een bedrag van € 222.354,22 aan wederrechtelijk verkregen voordeel is berekend contra de VOF. [medeverdachte] en [verdachte] zijn beiden vennoten in de VOF. Derhalve hebben zij ieder de helft van dat voordeel genoten. Dat is dus:

€ 222.354,22 : 2 = € 111.177,- (afgerond).

- een kopie proces-verbaal kasopstelling inzake [medeverdachte] , PVww 6.2.

Uit dit proces-verbaal blijkt dat over de onderzoeksperiode een bedrag van € 1.421.830,09 aan wederrechtelijk verkregen voordeel is berekend contra [medeverdachte] .

- een kopie proces-verbaal kasopstelling inzake [verdachte] , PVwvv 6.3.

Uit dit proces-verbaal blijkt dat contra [verdachte] over de onderzoeksperiode een bedrag van € 212.382,- aan wederrechtelijk verkregen voordeel is berekend.

Rectificatie/aanvulling kasopstellingen [medeverdachte] en [verdachte]

In verband met de berekening op transactiebasis zijn een tweetal aannames gedaan die gevolg hebben voor het wijzigen van de kasopstellingen van [medeverdachte] en [verdachte] en zijn nog twee andere rectificaties toegepast in de kasopstellingen van [medeverdachte] en [verdachte] .

De aannames en rectificaties zijn de volgende:

1. Er wordt uitgegaan van het feit dat een persoon genaamd “ [naam] ” PMK of de grondstof voor PMK, genaamd isosafrol, heeft geleverd aan [medeverdachte] en [verdachte] .

2. Er wordt uitgegaan van het feit dat de aangetroffen MDMA afkomstig is van een persoon genaamd Israel. De verkregen MDMA is door “ruiling” voor PMK en geld ontvangen.

Verder wordt in onderstaande kasopstellingen

3. uitgegaan van aangetroffen XTC in pilvorm en niet op grond van gewicht.

4. uitgegaan van 60 procent van de gemiddelde verkoopwaarde van de aangetroffen verdovende middelen als inkoopwaarde en niet de gemiddelde verkoopwaarde.

Die aanpassingen heb ik verwerkt in proces-verbaal PVwvv 6.4 , gevoegd in het proces-verbaal wederrechtelijk verkregen voordeel.

De aanpassingen hebben in zijn totaliteit tot gevolg dat de kasopstellingen voor de verdachten een gunstiger uitkomst hebben.

Uit de kasopstelling van [medeverdachte] blijkt dat tot nu toe een wederrechtelijk verkregen voordeel wordt berekend van € 1.110.075,-.

Uit de kasopstelling van [verdachte] blijkt dat tot nu toe een wederrechtelijk verkregen voordeel wordt berekend van € 94.183-.

In zijn totaliteit wordt nu aan wederrechtelijk verkregen voordeel genoten over de periode 1 januari 2009 tot en met 9 mei 2011 op basis van de kasopstellingen geschat op:

€ 222.354,22 (voor de vennootschap onder firma [A] )

€ 1.110.075,09 ( [medeverdachte] )

€ 94.183,- ( [verdachte] )

€ 1.426.612,- (afgerond)

€ 1.426.612,- (afgerond)

Hiervoor was als transactiewinst berekend een bedrag van € 1.213.178,- maar dan over periode 10 oktober 2010 tot en met 9 mei 2011. (Voor onderstaande verdere berekening wordt als periode aangehouden 1 oktober 2010 tot en met 9 mei 2011).

Daarbij wordt opgemerkt dat de berekening op basis van transactiewinst niet is geëxtrapoleerd .”

37. Naast de transactieberekening over de periode van 10 oktober tot en met 9 mei 2011 en de kasopstelling over de periode van 1 januari 2009 tot en met 9 mei 2011, heeft ook een gecombineerde berekening plaatsgevonden. Het ontnemingsrapport vermeldt daarover onder andere het volgende (p. 572-:

“7. kasopstellingen [medeverdachte] en [verdachte] periode 1 januari 2009 tot en met 30 september 2010

Opgemerkt wordt dat een berekening wederrechtelijk verkregen voordeel op transactiebasis is opgemaakt over een beperkte periode namelijk over 1 oktober 2010 tot en met 9 mei 2011. Dat is over een periode van 7 maanden.

Uit de eerder opgemaakte kasopstellingen kan echter worden afgeleid dat al eerder wederrechtelijk verkregen voordeel is genoten.

Wanneer de uitkomst van de berekening op transactiebasis zou worden geëxtrapoleerd naar de hele onderzoeksperiode namelijk naar de periode van 1 januari 2009 tot en met 9 mei 2011 dan zou de uitkomst van het wederrechtelijk verkregen voordeel aanzienlijk hoger uitkomen namelijk ongeveer op het volgende. Over 7 maanden (1 oktober 2010 tot en met 9 mei 2011) is aan voordeel genoten: € 1.213.178,-

Over 26 maanden (1 januari 2009 tot en met 9 mei 2011) zou dan genoten zijn: 26 : 7 x € 1.213.178,- = € 4.506.089,-

De uitkomst zou dan mijns inziens te hoog uitkomen. In verband daarmee bestaat de mogelijkheid om een gedeelte van de kasopstelling samen te voegen met de berekening op transactiebasis.

Ik ga dan uit van uitkomst van de berekeningen van de mutaties in de kasopstellingen over de periode 1 januari 2009 tot en met 30 september 2010 en voeg dan toe de uitkomst van de berekening op transactiebasis over de periode 1 oktober 2010 tot en met 9 mei 2011.

(…)

8. Berekening wederrechtelijk verkregen voordeel [medeverdachte] en [verdachte]

Ten aanzien van [medeverdachte] en [verdachte]

Op grond van het vorenstaande wordt gesteld dat verdachten/veroordeelden [medeverdachte] , [verdachte] (en Vof [A] ) over de periode 1 januari 2009 tot en met 9 mei 2011 een wederrechtelijk verkregen voordeel hebben genoten van gezamenlijk:

Verdeling van het wederrechtelijk verkregen voordeel zou op verschillende manieren kunnen plaatsvinden.

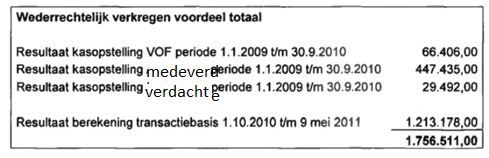

1. Bij gelijke verdeling voor de natuurlijke personen is het wederrechtelijk verkregen voordeel voor [medeverdachte] : € 1.756.511,-: 2 = € 878.255,-

Bij gelijke verdeling voor de natuurlijke personen is het wederrechtelijk verkregen voordeel voor [verdachte] : € 1.756.511,-: 2 = € 878.255,-

In dit geval hebben zij ook het wederrechtelijk verkregen voordeel genoten van de VOF.

(…)

3. Wanneer [medeverdachte] steeds de beschikking heeft gehad over het geld en ook zelf die uitgaven heeft gedaan, dan kan een andere berekening van het wederrechtelijk verkregen voordeel worden gemaakt waarbij uitgegaan zou kunnen worden van de kasopstelling over de hele periode. [medeverdachte] heeft dan aanzienlijk meer uitgegeven dan [verdachte] .

Berekening zou als volgt kunnen plaatsvinden:

Over de hele periode is een kasopstelling opgemaakt. Het totaal van het resultaat van die kasopstelling is: € 1.426.612,-

Ook is een kasopstelling gemaakt van periode 1.1.2009 tot en met 30 september 2010 + berekening op basis van transactie over periode 1.10.2010 tot en met 9.5.2011. Het totaal van die berekening is: € 1.744.595,- [bedoeld zal zijn: € 1.756.511, D.A.]

Het verschil is: € 1.756.511,- -/- € 1.426.612,- = € 329.899,-

Aan beiden kan dan worden toegerekend:

€ 329.899,-: 2 = € 164.949,-. In de kasopstelling over de hele periode was voor [medeverdachte] een wederrechtelijk verkregen voordeel berekend van: € 1.110.075,-.

Het wederrechtelijk verkregen voordeel is dan voor [medeverdachte] :

€ 1.110.075,- + € 164.949,- = € 1.275.024,-

In de kasopstelling over de hele periode was voor [verdachte] een wederrechtelijk verkregen voordeel berekend van: € 94.183,-

Het wederrechtelijk verkregen voordeel is dan voor [verdachte] :

€ 94.183,- + € 164.949,- = € 259.132,-

Deze berekening is zonder het genoten voordeel van de VOF. Het voordeel van de Vof is dan € 222.354,- .”

38. Op grond van bovenstaande wordt duidelijk dat de transactieberekening (over de periode 10 oktober 2010 tot en met 9 mei 2011) een gezamenlijk voordeel oplevert van € 1.213.178,- terwijl de kasopstelling een gezamenlijk voordeel oplevert van € 1.426.612,- (over de periode van 1 januari 2009 tot en met 9 mei 2011). Tot slot levert een (bepaalde gehanteerde) combinatie van de twee methoden (over de periode van 1 januari 2009 tot en met 9 mei 2011) een gezamenlijk voordeel op van € 1.756.511,-. Het oordeel van het hof dat de kasopstelling tot een hoger bedrag aan wederrechtelijk verkregen voordeel leidt voor de betrokkene is dus correct en ook niet onbegrijpelijk. Dat geldt zowel voor het ongedeelde resultaat als voor het (door twee) gedeelde resultaat. Het hof gaat immers uit van een gelijke verdeling tussen de betrokkene en zijn broer, zodat niet, zoals (ook) als optie in het ontnemingsrapport wordt voorgesteld, aan de ene broer een hoger bedrag wordt toegerekend dan aan de ander. Daarbij gaat het hof klaarblijkelijk uit van een vergelijking tussen de niet gecombineerde berekeningsmethoden die in het ontnemingsrapport worden gebruikt, ook al beslaat de transactieberekening een kortere onderzoeksperiode dan de kasopstelling.

39. De betrokkene heeft evenwel aan de hand van het ontnemingsrapport zelf de deelkasopstellingen berekend over de periode die gelijk is aan de transactieberekening (dus van 10 oktober 2010 tot en met 9 mei 2011), door het totaal van de kasopstellingen over de hele periode van 1 januari 2009 tot en met 9 mei 2011 (€ 1.426.612,-) te verminderen met de bedragen die in het ontnemingsrapport zijn berekend ten aanzien van de kasopstellingen voor de broers en de winkel in de periode van 1 januari 2009 tot en met 30 september 2010 ten behoeve van de gecombineerde berekeningsmethode (dit betreft € 66.406,- + € 447.435,- + € 29.492,- = € 543.333). In dat geval is het totaal van de deelkasopstellingen het door de betrokkene genoemde bedrag van € 883.279 (€ 1.426.612 minus € 543.333 = € 883.279). Dit bedrag is inderdaad € 329.899,- lager dan de uitkomst van de transactieberekening en in zoverre heeft (ook) de steller van het middel gelijk. Dat maakt het oordeel van het hof echter niet onbegrijpelijk.n

Datzelfde geldt overigens ook voor het oordeel van het hof dat het door de betrokkene opgevoerde bedrag van € 883.279 dat uit de kasopstelling zou volgen, het door twee gedeelde resultaat van de kasopstelling zou zijn, welk oordeel ik niet goed kan plaatsen. Dat is in elk geval niet het door twee gedeeld resultaat van de kasopstelling over de gehele periode.

40. De eerste deelklacht faalt.

De tweede deelklacht

41. Aan het begin van het arrest overweegt het hof dat het de transactieberekening hanteert omdat het hof van oordeel is dat deze methode het meest aansluit bij het voordeel dat de betrokkene daadwerkelijk heeft behaald. Onder de bespreking van het verweer onder I, dat hierna pas volgt, licht het hof niet nader toe waarom de transactieberekening naar zijn oordeel leidt tot de meest nauwkeurige schatting van het wederrechtelijk verkregen voordeel. Aan het einde van het arrest zet het hof aan de hand van de transactieberekening evenwel uiteen hoe het hof tot de schatting van het voordeel is gekomen. De door het hof genoemde aantallen en bedragen vinden steun in het ontnemingsrapport en daarbij gevoegde bijlagen. Daarin wordt omschreven dat meerdere voorraadlijsten en notities zijn aangetroffen die gelijkenis met elkaar vertonen en elkaar sterken in de conclusie dat het om dezelfde aantallen en hetzelfde product (PMK) gaat. Daarnaast heeft het hof bij de bespreking van de verweren onder III en IV gemotiveerd uiteengezet waarom het verweer dat de administratie ziet op de handel in rijst niet slaagt. Uit die administratie blijkt dat het gaat om PMK, omdat daarin (onder andere) gesproken wordt over ‘olie’, de afkorting ‘P’ wordt gebruikt en “1,212 KG olie = 1 Ltr” staat vermeld, dat volgens een expert overeenkomt met “het soortgelijk gewicht van PMK (1,20 kilogram per liter)”, aldus het hof.

42. Daarmee heeft het hof m.i. gerespondeerd op het namens de betrokkene gevoerde verweer. Het hof was niet gehouden zijn oordeel nader te motiveren, gelet op de geringe indringendheid van het verweer van de betrokkene dat op dit punt niet méér inhoudt dan dat uit de administratie niet zonder meer volgt dat (al) de daarin genoemde getallen daadwerkelijk tot het berekende voordeel van (gezamenlijk) € 1.213.178 hebben geleid, zonder die stelling verder te specifiëren of daarvan voorbeelden te noemen. Daarbij merk ik op dat het hof is afgeweken van het ontnemingsrapport door niet de amfetamineolie mee te nemen in de berekening. In zoverre heeft het hof het verweer van de betrokkene dus deels gehonoreerd en het berekende voordeel naar beneden bijgesteld. Gelet op de grote vrijheid die de rechter toekomt bij de schatting van het voordeel, waaronder dus de wijze van berekenen, was het hof ook niet gehouden nader te motiveren waarom de transactieberekening in dit geval een betere schatting geeft van het concrete wederrechtelijk verkregen voordeel dan de methode van de kasopstelling. Waar het in de kern om gaat is of de schatting voldoende steun vindt in de bewijsmiddelen, niet onbegrijpelijk is en overigens voldoende is gemotiveerd in het licht van hetgeen is aangevoerd. Dat is het geval.

43. Het eerste middel faalt.

44. De middelen falen en kunnen worden afgedaan met de aan artikel 81 lid 1 RO ontleende motivering.

45. Ambtshalve heb ik geen gronden aangetroffen die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven.

46. Deze conclusie strekt tot verwerping van het beroep.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG