Verschillende jeugdzorgaanbieders staan financieel onder druk, blijkt uit een analyse van hun jaarrekeningen[1]. Dit maakt het voor gemeenten essentieel om goed zicht te hebben op de financiële gezondheid van aanbieders in hun zorglandschap.

WaarStaatJeZorgaanbieder (WSJZ) biedt gemeenten de mogelijkheid om financiële gegevens van zorgaanbieders in het sociaal domein eenvoudig te analyseren en te vergelijken. Het platform helpt niet alleen bij het signaleren van financiële risico’s, maar ondersteunt ook bij strategische besluitvorming en effectieve samenwerking in een complexe markt.

Financiële trends in de jeugdzorg

Om beter inzicht te krijgen in de financiële situatie van jeugdzorgaanbieders, analyseren we trends in winstmarges en onderliggende factoren die de financiële gezondheid beïnvloeden.

Ontwikkeling van winstmarges

Uit de gegevens van 681 jeugdzorgaanbieders die financiële cijfers over 2021, 2022 en 2023 hebben aangeleverd, blijkt dat de mediane[2] winstmarge in deze periode is gedaald en slechts beperkt herstelde:

2021: 2,6%

2022: 1,3%

2023: 1,8%

Ter vergelijking: een gezonde winstmarge in de sector wordt vaak op 3% geschat. De daling in 2022 en het beperkte herstel in 2023 laten zien dat veel aanbieders financieel kwetsbaar blijven, zeker in een sector met hoge risico’s en oplopende kosten.

Verschillen tussen aanbieders

Achter deze gemiddelde cijfers schuilen aanzienlijke verschillen. Een opvallende trend is dat kleinere aanbieders over het algemeen hogere winstmarges hebben dan grotere organisaties.

Een analyse op basis van organisatiegrootte (aantal fte[3]) laat zien dat:

Kleinere aanbieders hebben meestal hogere winstmarges dan grotere organisaties. Dit komt deels doordat kleinere aanbieders vaak minder personeelskosten hebben in verhouding tot hun totale kosten. Ze zijn flexibeler en hebben een eenvoudiger, vlakker organisatiestructuur, wat hen helpt om efficiënter te werken en de kosten laag te houden.

Grote aanbieders hebben vaak hogere vaste kosten en een ingewikkelder personeelsstructuur, wat hun winstmarges onder druk zet. Ze zijn vaak actief in meerdere regio’s en gemeenten en bieden een breed scala aan producten en diensten, wat zorgt voor een complexere en omvangrijkere bedrijfsvoering.

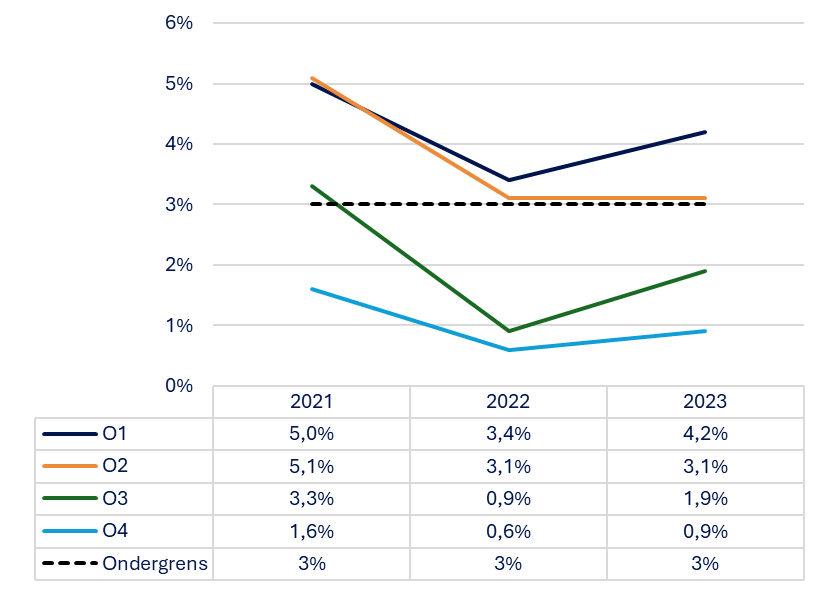

Bij middelgrote en grote aanbieders (O2, O3 en O4) de personeelskosten tussen 72% en 76% van de totale opbrengsten liggen, terwijl dit bij kleinere aanbieders tussen de 63% en 65% ligt. Dit is opvallend, omdat we vanuit onze expertise doorgaans een bandbreedte van 65% tot 75% zien.

Grote aanbieders zijn meer afhankelijk van stabiele inkomsten door hun hogere vaste kosten en complexere organisatie. Als hun winstmarges verder afnemen, neemt het risico op financiële instabiliteit toe. Dit kan zich o.a. uiten in een daling van de solvabiliteit, een belangrijke indicator van de financiële positie van een organisatie. Solvabiliteit laat zien in hoeverre een organisatie is gefinancierd met eigen vermogen ten opzichte van vreemd vermogen. Een lagere solvabiliteit betekent dat een groter deel van de financiering uit schulden bestaat, wat de afhankelijkheid van externe financiers vergroot en de financiële risico’s verhoogt.

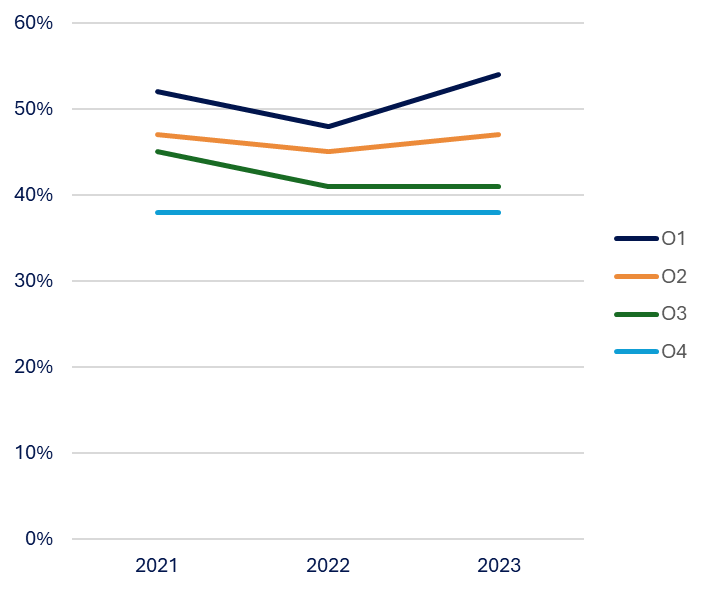

Net als bij winstmarges zien we ook bij solvabiliteit dat kleinere zorgaanbieders over het algemeen beter scoren dan grotere organisaties. Een mogelijke verklaring hiervoor is dat kleinere aanbieders vaak een flexibelere bedrijfsvoering hebben en minder externe financiering nodig hebben. Daarnaast kunnen hun vaste lasten relatief lager zijn, omdat ze doorgaans minder complexe structuren en personeelslagen hebben.

Grote aanbieders daarentegen hebben vaak hogere vaste kosten en een bredere dienstverlening, waardoor ze meer afhankelijk zijn van stabiele inkomstenstromen. Wanneer deze onder druk komen te staan, kunnen zij sneller in de knel komen en afhankelijker worden van vreemd vermogen, wat hun financiële veerkracht beperkt.

Deze trends benadrukken hoe belangrijk het is voor gemeenten om voortdurend inzicht te houden in de financiële gezondheid van hun zorgaanbieders. WaarStaatJeZorgaanbieder helpt hierbij door relevante data inzichtelijk te maken, zodat gemeenten tijdig risico’s kunnen signaleren en weloverwogen keuzes kunnen maken.

De jeugdzorgsector is complex en divers. Zonder betrouwbare data lopen gemeenten het risico onvoldoende grip te hebben op de financiële stabiliteit van aanbieders. WSJZ helpt door financiële trends inzichtelijk te maken en de impact van kostenontwikkelingen in kaart te brengen.

Met WSJZ kunnen gemeenten:

Financiële risico’s te signaleren: Begrijpen welke aanbieders in financiële problemen dreigen te komen.

Vergelijkingen te maken: De prestaties en kostenstructuur van aanbieders met elkaar vergelijken.

Strategische keuzes onderbouwen: Gericht samenwerken met financieel gezonde en toekomstbestendige aanbieders.

[1] www.jaarverantwoordingzorg.nl. Bewerkingen van de data door TransitiePartners.

[2] De mediaan is het middelste getal van een rij gegevens die van klein naar groot is gesorteerd. Dit maakt de mediaan betrouwbaarder dan het gemiddelde bij datasets met uitschieters, omdat extreme waarden de mediaan niet beïnvloeden, terwijl ze het gemiddelde juist sterk kunnen veranderen.

[3] De grootte van de organisatie is gebaseerd op het aantal fte in 2021, omdat we verwachten dat fte een stabielere maatstaf is dan omzet. Deze gegevens zijn voor 2021 gebruikt en vervolgens ook voor 2022 en 2023 overgenomen.