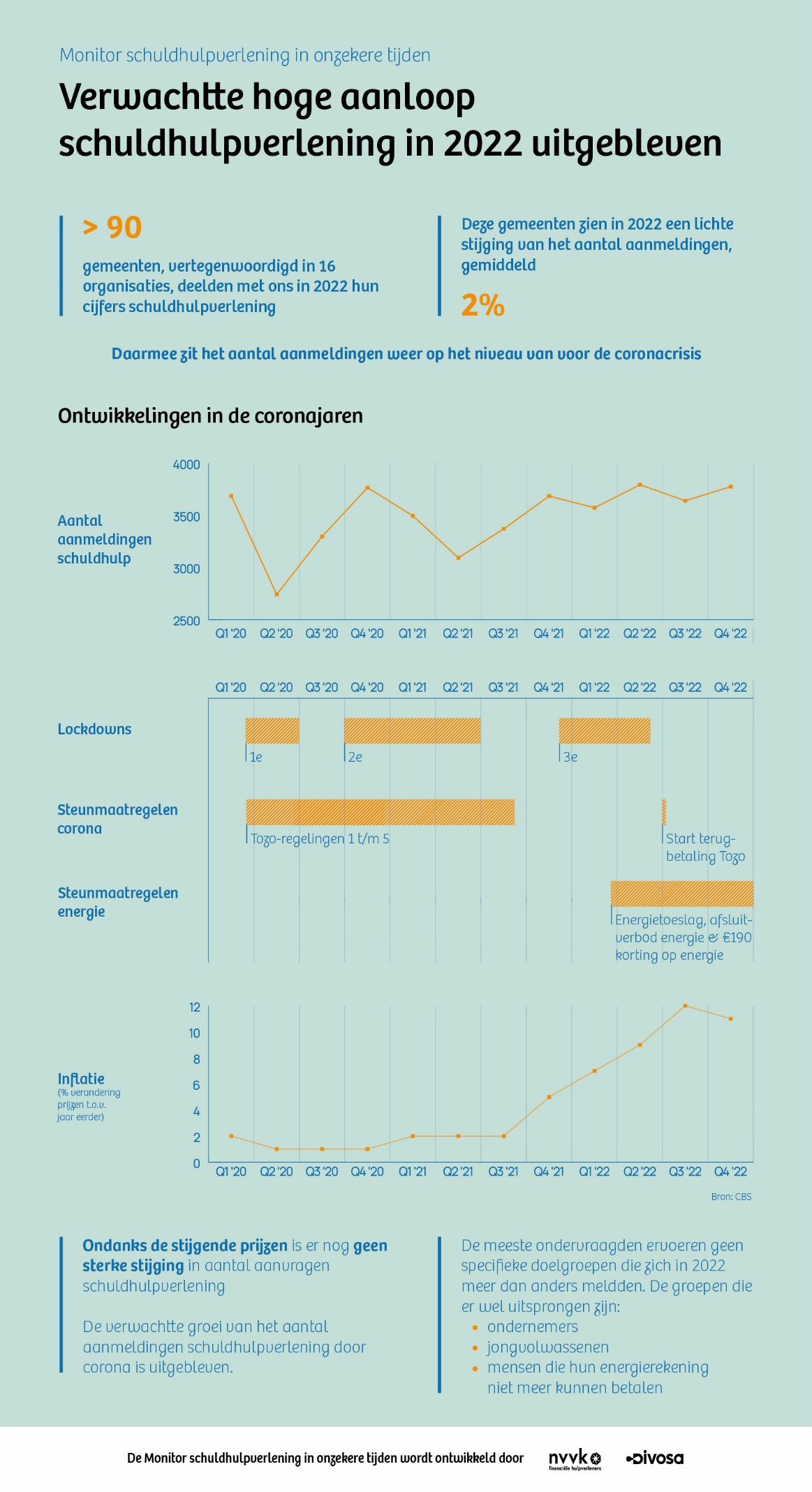

Tegen eerdere verwachtingen in, is het aantal aanmeldingen schuldhulpverlening niet sterk gestegen in 2022. Het aantal aanmeldingen ligt weer op het niveau van voor corona. Wat wel opvalt is dat meer jongvolwassenen financiële hulp zoeken. Dit blijkt uit de jaarrapportage 2022 van de Monitor Schuldhulpverlening in onzekere tijden die Divosa en de NVVK elk kwartaal gezamenlijk uitbrengen.

Divosa en de NVVK zijn de monitor in maart 2020 gestart om een beeld te vormen van de hoeveelheid financiële hulpvragen die tijdens de coronacrisis op gemeenten afkwamen. En om te monitoren of gemeenten de tijd en capaciteit hadden om hulp aan de inwoners te bieden. De verwachte golf bleef in 2020 en 2021 uit. Mede door het sluiten van de loketten gedurende de lockdownperiode was er juist sprake van een daling van het aantal aanmeldingen. Vanwege de gestegen (energie)prijzen in en beëindiging van de laatste corona steunmaatregelen is de monitor voortgezet om zo de ontwikkelingen in de schuldhulpverlening nauwgezet te blijven volgen.

Ook in 2022 zien we dat een grote toename uitblijft, ondanks de gestegen prijzen. Sinds het 4e kwartaal van 2021 zit het aantal aanmeldingen voor schuldhulpverlening bij de deelnemende organisaties op hetzelfde niveau als in het 1e kwartaal van 2021, net voor corona. Gedurende 2022 was het aantal aanmeldingen elk kwartaal relatief stabiel gebleven. Ten opzichte van begin 2022 ligt het percentage aanvragen 2% hoger.

Een mogelijke verklaring voor deze geringe stijging is het positieve effect van de ondersteuningsmaatregelen vanuit de overheid om de energierekening betaalbaar te houden (verlaging van de belasting, energietoeslag, een tegemoetkoming in november en december). Daarnaast weten we dat het jaren kan duren voordat huishoudens zich aanmelden voor schuldhulpverlening. Daarom zullen we de ontwikkelingen in 2023 blijven volgen.

Het achterwege blijven van een toename komt overeen met recente cijfers uit de BKR Monitor 2022, waaruit bleek dat het aantal mensen met een consumptief krediet en het aantal betalingsachterstanden op deze lopende kredieten zelfs is gedaald ten opzichte van 2021. Zoals BKR zelf aangeeft, kan dit komen door de overheidsmaatregelen en maatregelen die mensen zelf treffen. Het is echter ook mogelijk dat meer mensen niet meer voldoen aan de kredietnormen en dus niet in aanmerking komen voor de reguliere consumptieve kredieten. Daarnaast is er een stijging in het aantal klanten dat achteraf betaalt. De meeste aanbieders van dergelijke Buy Now, Pay Later-constructies zijn niet bij BKR aangesloten en betalingsachterstanden worden daar niet geregistreerd. Daarmee zijn deze onzichtbaar. Ook het aantal mensen met een bij BKR geregistreerde schuldregeling en/of gemeentelijk krediet is in 2022 afgenomen ten opzichte van een jaar eerder.

Hoewel de meeste ondervraagden zien dat de groepen die zich hebben aangemeld voor schuldhulpverlening vergelijkbaar zijn met eerdere jaren, vallen in 2022 drie specifieke groepen op. Dit zijn (ex-)ondernemers, jongvolwassenen (tot 27 jaar) en (werkende) personen die hun energierekening niet meer konden betalen.

Deze laatste groep bestaat over het algemeen mensen die (preventief) komen vragen wat ze kunnen doen: “Nooit eerder te maken gehad met schulden en nu waren ze aan het inleveren op spaargeld." Ze wilden tips over wat ze konden doen. Eigenlijk zijn er uit alle hulpvragen alleen informatie- en adviesgesprekken gekomen. "Soms hebben we een budgetplan opgesteld samen met de klant en daarna konden ze weer verder.” Het is positief te zien dat deze groep voor advies de weg naar schuldhulp weet te vinden.

Dat diverse organisaties een toename zien in het aantal jongvolwassenen die zich aanmelden voor schuldhulpverlening is zorgelijk. Ook uit andere onderzoeken wordt de financiële kwetsbaarheid van jongeren zichtbaar. Zo bleek uit de BKR Monitor 2022 dat in de leeftijdsgroep tot 30 jaar het aantal betalingsachterstanden op lopende kredieten relatief hoog is. Ook het Nibud constateert dat jongvolwassenen tot 35 jaar het in 2022 financieel moeilijk hebben. Ze geven meer dan anderen aan dat ze moeite hebben om rond te komen en hebben meer dan gemiddeld te maken gehad met betalingsproblemen in de afgelopen 12 maanden. De (hoge) vaste lasten zijn hier de voornaamste reden voor. Over het algemeen is hun inkomen lager dan dat van 30-plussers en hebben zij ook minder financiële reserves. Een van de respondenten uit onze Monitor kenmerkte de jongeren die zich bij hen aanmelden als volgt: “Ze zijn korte termijn-denkers, impulsief, hebben veelal te maken met multiproblematiek en onstabiele inkomsten.” .

Bij navraag naar de uitdagingen om deze specifieke groepen goed te helpen gaf één van de organisaties aan dat de uitdaging vooral zit in het aansluiten bij de doelgroep: “Het vraagt om een aanpak waarbij je durft af te wijken van reguliere werkprocessen, ondanks dat deze aanpak meer tijd en capaciteit kost.” Voor de NVVK is het reden om intensief kennis uit te gaan wisselen over schuldhulp voor jongeren.

De schuldhulpverlening is in 2022 niet overbelast. Alle ondervraagde organisaties hadden nog voldoende capaciteit om de aanmeldingen te behandelen. Een deel -tussen de 15% en 30%- heeft zich dit jaar wel zorgen gemaakt over de toekomstige capaciteit. Dat is vooralsnog geen realiteit geworden. Gezien het gelijkblijvende aantal aanvragen is dit ook verklaarbaar.